相続税申告の概要

相続税の申告は、相続が発生し一定額の遺産を相続した相続人、または一定の優遇規定を受けようとする場合に提出する必要があります。通常はお亡くなりになった日の翌日から10ヶ月以内に、お亡くなりになった方(被相続人)の住所地を管轄する税務署へ申告書を提出します。

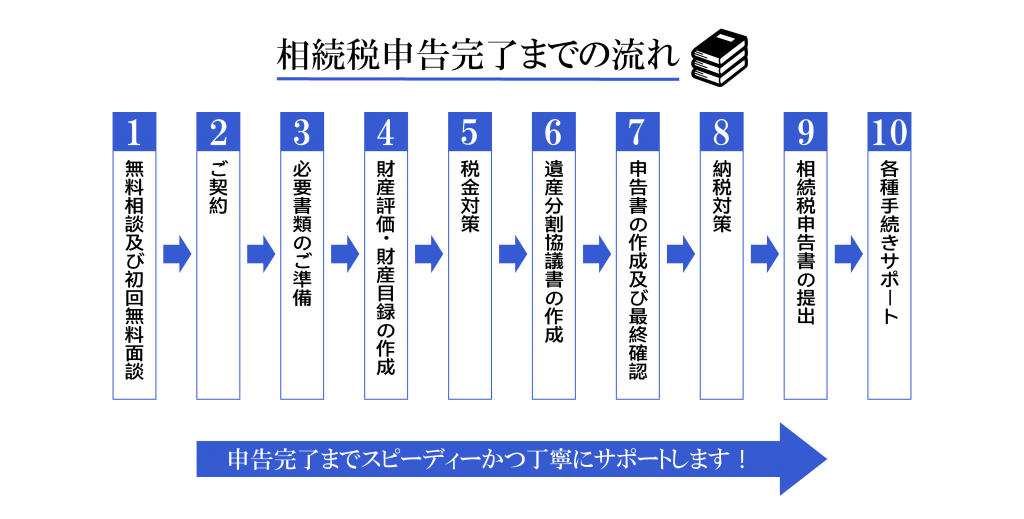

BPS税理士法人に相続税申告をご依頼いただく場合、無料面談を実施してから相続税申告を完了するまでどのような流れで進めていくかをご説明します。

相続税の申告は、全体を見ると多くの項目や手続きがあり、初心者がミスなく全てを行うのは非常に困難です。どの部分にサポートが必要か、または全体を通して専門家に任せるべきか、しっかりと判断する必要があります。

BPS税理士法人での相続税申告の流れ

1、無料相談及び初回無料面談

お問い合わせフォームまたは公式LINEにて無料相談を受け付けております。また、対面またはビデオ電話による面談を通し、相続税申告までの見通しやお見積りをご提案いたします。

以下の流れでお客様のご状況を丁寧にお伺い致します。

- お客様の連絡先等、基本情報

- 遺産の概要や評価額、お困りの点等についての確認と解説

(不安なことなど何でもお気軽にご相談ください。) - 相続税申告報酬のお見積りを提示

- 相続税申告に必要な資料のご案内やスケジュールのご案内

- 初回面談時にご契約の意思表示を頂ける場合は、ご契約方法等のご案内

(面談後、一旦お持ち帰り頂いてご検討頂いても大丈夫です。ご契約されない場合でも相談料等の料金は発生しません。)

2、ご契約

ご契約書及び必要書類をお渡ししますので、ご確認及びご署名・捺印をいただきます。

3、必要書類のご準備

初回面談時に、「必要資料チェックリスト」をお渡ししますので、申告に必要な資料の収集をお願い致します。必要な資料や通数をメール等を通して、または初回面談時に詳しくご案内いたします。

必要資料が揃いましたら、郵送にて担当者までお送りください。原本が必要でない資料はPDF等のメール送付でも可能です。別途報酬がかかりますが、弊社の方で取得代行が可能な資料もございます。(戸籍謄本、住民票等)

4、財産評価・財産目録の作成

お客様からヒヤリングさせていただいた遺産相続の内容を元に、相続税を計算するための財産評価をさせて頂きます。土地を相続された際は現地調査や役所調査を実施させて頂く場合もございます。

5、税務対策

税金及び税務調査対策として、できる限りの節税、また例えば過去5~10年分の預金取引の入出金調査を行い、財産計上の必要性の有無等を判定し、必要に応じてその結果を書面添付制度を用いて申告書に添付するといったことを行います。

6、遺産分割協議書の作成

遺産分割方針を元に、遺産分割協議書を作成します。お客様のご意向や相続人様のご状況に合わせて、二次相続を踏まえた税額シミュレーションを元に納税額がより軽減されるようなアドバイスと一緒に作成させて頂きます。

7、申告書の作成及び最終確認

節税の検討や記載の抜け漏れがないか隅々まで確認し、税額や申告書の数値等をお客様にも最終確認をしていただきます。

8、納税対策

相続税の納税についてのアドバイスをさせて頂きます。現金による納税、延納による納税、物納による納税、または相続財産(不動産など)を売却しての納税、さらには換金のタイミング等によって有利不利がでてきますので、しっかりと対策をしていきます。

9、相続税申告書の提出

相続税の申告を完了させます。税務署に提出後、控えを受領し、申告ファイル一式を送付させて頂きます。

10、各種手続きサポート の提出

相続税申告完了後、必要に応じて名義変更のご案内やその他諸々のアドバイスをさせていただきます。

一般的な相続税申告の流れ

相続開始~

- 葬儀の手配

- 死亡届の提出(7日以内)

- 税理士への業務依頼

- 遺言書の有無の確認

- 相続人の確認(被相続人と相続人の戸籍謄本を調べる)

3ヶ月以内

- 必要に応じて相続放棄、限定承認

相続の放棄または限定承認をする場合にはその旨を家庭裁判所に申述し、何もしなければ単純承認されます。債務が多い場合の相続等には注意が必要です。

10ヶ月以内

- 相続税の申告と納付

申告は亡くなってから10ヶ月以内です。期限を超えての申告は延滞税や各種特例が使えなくなる等のペナルティがあるので注意が必要です。

2ヶ月以内

- 相続人の青色申告の届出

相続人が被相続人の事業を引き継ぐ場合、事業を引き続き相続人が新たに青色申告の届出をする必要があります。

4ヶ月以内

- 被相続人の準確定申告

相続人全員が被相続人が亡くなられた年の1月1日から死亡の日までの期間の所得の確定申告(準確定申告)を亡くなってから4ヶ月以内に行わなければなりません。

1年以内

- 遺産の名義変更

遺産分割協議書に基づき遺産の名義変更を行います。

ご準備していただきたい資料

初回無料相談で下記のものがありますと、概算税額の計算の正確性が高まり、ご提案がしやすくなります。お手元に見当たらないときは、ご持参いただかなくても結構です。

- 財産がわかる書類

- 固定資産税課税明細書(不動産がある場合)

- 故人の銀行通帳